Ces derniers temps, chaque cycle de planification annuelle semble engendrer un problème familier. Les équipes de direction sont invitées à prioriser les investissements pour l’année à venir tout en se basant sur des prévisions qui semblent incomplètes. Les modèles de demande demeurent inégaux d’un marché à l’autre. Les pressions sur les coûts persistent. Les perspectives économiques plus larges offrent peu de signaux clairs.

Dans de telles conditions, de nombreuses organisations aboutissent à une même conclusion : retarder les décisions d’investissement, préserver la trésorerie et attendre que la situation se précise.

Cette réaction instinctive est compréhensible. Dans un contexte marqué par l’incertitude, la prudence peut s’apparenter à la discipline.

Mais dans l’hôtellerie, ce n’est pas en retardant les décisions que l’on évite leurs conséquences.

Les hôtels continuent de fonctionner au quotidien. L’inventaire expire chaque nuit. La demande évolue en permanence. L’exécution des décisions de fixation des prix, de disponibilité et de distribution se poursuit, que celles-ci soient prises intentionnellement ou par défaut. En prenant le parti d’attendre, une organisation laisse les outils, les processus et les contraintes existants continuer à façonner les résultats dans un marché en évolution.

C’est pourquoi l’immobilisme est rarement neutre dans ce secteur. Il entraîne un coût réel et mesurable.

Pour comprendre ce coût, il peut s’avérer utile de le considérer comme un ensemble de taxes cachées : des pénalités récurrentes imposées non par la réglementation, mais par l’inertie.

Une réalité structurelle qu’il convient de reconnaître

Il est important de replacer cette discussion dans son contexte. Malgré des années de progrès dans la technologie hôtelière, la plupart des hôtels n’utilisent toujours pas de système complet de revenue management.

Selon le rapport Hotel Tech Benchmark de Skift Research, seuls 32 % des hôtels dans le monde utilisent un RMS. Et seule une partie de ces 32 % estimés dispose des outils nécessaires pour gérer adéquatement la complexité et la volatilité de la demande hôtelière. Cela signifie que la majorité des établissements s’appuient encore sur des processus manuels ou des outils limités qui n’ont pas été conçus pour le niveau actuel de volatilité de la demande.

Selon le rapport Hotel Tech Benchmark de Skift Research, seuls 32 % des hôtels dans le monde utilisent un RMS. Et seule une partie de ces 32 % estimés dispose des outils nécessaires pour gérer adéquatement la complexité et la volatilité de la demande hôtelière. Cela signifie que la majorité des établissements s’appuient encore sur des processus manuels ou des outils limités qui n’ont pas été conçus pour le niveau actuel de volatilité de la demande.

Cela est important, car les coûts décrits ci-dessous ne se limitent pas aux organisations peu performantes. Ces contraintes structurelles affectent même les équipes rigoureuses lorsque les systèmes ne peuvent pas réagir assez rapidement au changement.

Taxe cachée n° 1 : « La taxe sur la fuite des revenus »

Une vérité centrale et fondamentale s’impose à chaque hôtel : votre inventaire est périssable. Une fois qu’une nuitée reste invendue ou se vend à une valeur inférieure à celle qui aurait pu être proposée, cette opportunité est perdue, avec des revenus qui passent entre les mailles du filet.

Pour les organisations qui s’appuient sur des approches de revenue management manuelles, statiques ou autrement peu sophistiquées, cela se présente souvent comme une sous-performance progressive plutôt que comme un problème évident. L’occupation peut sembler forte. Les tarifs peuvent sembler raisonnables. Pourtant, la valeur reste en partie inexploitée, car les décisions ne peuvent pas s’adapter en continu aux signaux de la demande.

La mesure des bénéfices cumulés récoltés par les clients hôteliers utilisant des capacités avancées de RMS montre des différences de performance significatives par rapport aux pratiques manuelles ou limitées de revenue management. Les résultats publiés indiquent :*

- Jusqu’à ~7 % d’augmentation par rapport aux pratiques standard de revenue management

- Jusqu’à ~15 % d’augmentation par rapport aux pratiques manuelles de revenue management ou à l’absence de pratiques, avec des résultats variant selon l’établissement, le marché et l’adoption

Avant de vous focaliser sur le pourcentage exact d’augmentation et sur les multiples raisons pour lesquelles l’approche de votre équipe est différente et fonctionne très bien, ces données montrent que les fuites de revenus résultent souvent d’un problème structurel. Les systèmes qui réagissent lentement ont tendance à laisser des revenus inexploités, même entre les mains d’équipes très performantes et investies.

Cette « fuite » se comporte comme une taxe, car son coût est discret et continu. Il n’est pas nécessaire qu’une erreur majeure et flagrante se produise pour provoquer des difficultés. Elle s’accumule à travers de petits écarts entre le prix, la disponibilité et la demande, répétés jour après jour.

Taxe cachée n° 2 : « La taxe sur la mauvaise attribution de l’inventaire »

Le revenue management est souvent considéré comme une discipline de fixation des prix. En pratique, les résultats sont tout autant façonnés par les contrôles de l’inventaire : quelle demande est acceptée, laquelle est restreinte, et quand la capacité est protégée pour les activités à plus forte valeur.

Lorsque les contrôles de l’inventaire sont grossiers, statiques ou appliqués de manière incohérente, les hôtels peuvent, sans le vouloir, privilégier une demande qui semble acceptable isolément, mais qui limite ensuite des opportunités à plus forte valeur. Cela est particulièrement courant pendant les périodes de compression, lorsque la demande arrive par vagues et que le facteur temps est déterminant.

La difficulté réside dans le fait qu’une mauvaise attribution ressemble rarement à un échec évident. Les chambres continuent tout de même à se vendre. L’établissement peut quand même atteindre une occupation élevée. Mais le mix d’activité n’est pas aussi rentable qu’il pourrait l’être.

Comme l’établissement se remplit, cette taxe sur le potentiel de l’établissement reste cachée. Cependant, des erreurs d’attribution répétées au fil du temps réduisent le rendement et masquent le potentiel inexploité.

Taxe cachée n° 3 : « La taxe sur le retard des décisions »

L’instabilité des marchés récompense la rapidité et la réactivité. Pourtant, de nombreuses équipes commerciales fonctionnent encore avec des cycles décisionnels conçus pour des conditions plus stables.

Lorsque les informations qui façonnent la stratégie dépendent de rapports manuels, de rapprochements de feuilles de calcul ou de systèmes fragmentés, les décisions arrivent souvent trop tard, même si elles sont techniquement correctes. Au moment où un changement est identifié, l’occasion d’agir a peut-être déjà disparu.

Les études sectorielles mettent en évidence cette difficulté. Une récente étude comparative de HSMAI sur la voix des revenue managers a révélé que les revenue managers consacrent moins de la moitié de leur temps à des activités génératrices de revenus, la collecte de données et le reporting figurant parmi les tâches les plus chronophages.

Lorsque les modèles de demande évoluent quotidiennement, les retards de décisions entraînent un coût mesurable en matière d’opportunités. Ce coût augmente à mesure que les marchés deviennent moins prévisibles et que les portefeuilles deviennent plus vastes et plus complexes.

Taxe cachée n° 4 : « La taxe sur la mauvaise répartition des effectifs »

La plupart des organisations hôtelières fonctionnent avec des équipes commerciales réduites. Dans le même temps, nombre de ces équipes consacrent des efforts considérables à des tâches de moindre valeur, car les systèmes ne peuvent pas gérer de manière fiable la surveillance et l’exécution des tâches de routine.

Lorsque des responsables expérimentés des ventes et du revenue management se concentrent sur la collecte de données ou la validation des chiffres, le travail stratégique est relégué au second plan. Les tests sont reportés, les segments ne sont pas examinés et les scénarios ne sont pas explorés.

Cette taxe est difficile à quantifier, car elle n’apparaît pas sous la forme d’effectifs gaspillés. Elle se manifeste plutôt sous la forme d’une capacité stratégique qui ne se matérialise jamais.

Avec cette taxe, l’organisation ne manque pas d’agir. Elle n’atteint tout simplement jamais le stade où certaines décisions sont envisagées.

Taxe cachée n° 5 : « La taxe sur le manque d’alignement commercial »

À mesure que les budgets se resserrent, la coordination entre les équipes de revenue management, de marketing et de vente prend une importance croissante. Pourtant, de nombreuses organisations peinent encore à aligner ces fonctions autour d’une vision commune et prospective de la demande.

Sans signaux communs, le service marketing peut investir dans des périodes qui se seraient remplies sans intervention. Les équipes de vente peuvent chercher à attirer une clientèle qui déplace une demande de valeur supérieure. Les équipes de revenue management peuvent avoir du mal à démontrer si des actions spécifiques se sont soldées par une amélioration des résultats.

Ce décalage engendre deux coûts récurrents : les efforts gaspillés et les opportunités manquées. Comme ces coûts sont répartis entre les équipes et les budgets, ils sont facilement justifiables et difficiles à rattacher à une cause unique.

Au fil du temps, cependant, ils constituent un véritable frein à la performance, en particulier dans des environnements où chaque investissement est examiné à la loupe.

Taxe cachée n° 6 : « La taxe sur la crédibilité des prévisions »

Pour les propriétaires et les conseils d’administration, la performance est en fin de compte évaluée non seulement sur les résultats annuels, mais aussi sur la constance, la gouvernance et l’évolutivité.

Une performance commerciale cohérente et reproductible renforce la confiance dans les prévisions, les décisions de déploiement et la valeur à long terme des actifs. Lorsque les résultats dépendent fortement d’une intervention manuelle ou de solutions ponctuelles improvisées, cette confiance s’érode.

Sans cette confiance, les prévisions semblent moins fiables. La performance devient plus difficile à expliquer et plus difficile à reproduire.

Même des inefficacités mineures, lorsqu’elles se répètent, peuvent influencer la perception du risque et la manière dont la valeur est attribuée. Cette perception du risque, ainsi que son influence sur l’évaluation, peut avoir un impact considérable en aval sur la santé financière globale d’un établissement. Sous cet angle, l’inaction ne préserve pas la valeur. Elle l’érode discrètement.

En résumé

Retarder les décisions d’investissement peut sembler prudent en période d’incertitude. Et dans certaines circonstances, cela peut être le cas. Mais gardez à l’esprit qu’une décision retardée n’est pas une décision neutre.

L’inaction ne fait que permettre aux limites existantes de perdurer tandis que le marché poursuit son évolution permanente.

En ce qui concerne la modernisation par l’adoption d’un RMS, le coût de l’inaction ne sera pas nécessairement spectaculaire ni immédiat. Mais l’immobilisme engendre l’accumulation de petites pénalités persistantes sur la fixation des prix, l’inventaire, la vitesse, les effectifs et l’alignement.

Chacune est surmontable individuellement. Cependant, lorsqu’elles sont cumulées, elles peuvent commencer à s’envenimer et créer un désavantage structurel qui s’aggrave au fil du temps.

Dans des marchés incertains, la question la plus importante n’est pas de savoir s’il faut ou non investir. Il s’agit plutôt de se demander où l’inaction coûte déjà plus cher que l’action.

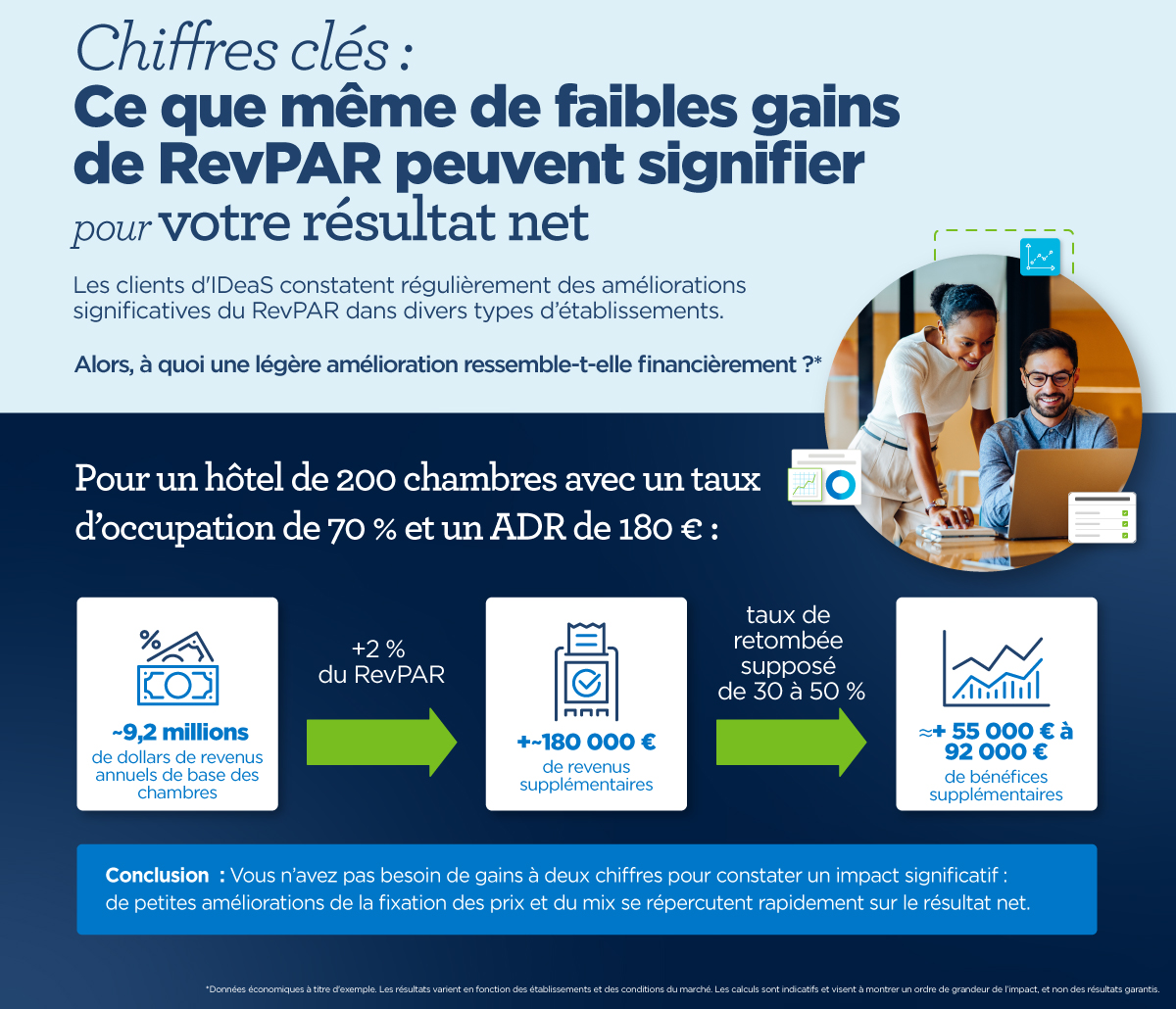

Faites le calcul

Des performances médiocres en matière de revenus freinent-elles votre établissement ? Découvrez l’impact qu’IDeaS pourrait avoir sur votre hôtel.

*Source : Mesure des avantages d’IDeaS, résultats agrégés des clients (échantillon d’environ 100 établissements dans le monde ; la méthodologie compare les pratiques manuelles/sans revenue management et les pratiques de revenue management standard ; les résultats varient).