年間計画の時期になるたびに、決まって同じ課題に直面している気がする ―― 最近、そんな風に感じてはいないでしょうか。 経営陣は、不確実性の高い予測を基に翌年の投資の優先順位を策定するよう求められています。 市場全体の需要パターンは相変わらず不安定で、 コスト削減に対する圧力も続いています。 さらに、経済全体の先行きについても明確なシグナルはほとんど得られません。

こうした状況の中で、多くの企業は「投資判断を先送りし、現金を温存し、状況がより明確になるのを待つ」という同様の決定を下します。

そうなるのも無理はありません。 先行きが不透明な環境では、慎重な姿勢こそが「統制の取れた賢明な判断」のように感じられるものだからです。

しかしホスピタリティ業界では判断を先送りにしても、それに伴う影響を先送りにすることはできません。

ホテルは毎日営業を続けています。 在庫は毎晩、販売期限を迎えます。 需要は継続的に変化します。 価格設定、在庫状況、配信の指示は、それが意図したものであれ、デフォルトであれ、今この瞬間も実行され続けています。 組織が静観を選択する。それはつまり、市場は変化を続けているのにもかかわらず、従来のツールやプロセス、制約に成果を委ねてしまっているのと同じことなのです。

だからこそ、この業界では「何もしない」=「現状維持」であることはめったにありません。 そこには実質的かつ測定可能なコストが伴います。

そのコストを理解する上で有益なアプローチの1つは、それを「隠れた税金」の一種として捉えることです。これは法律や規制によって課されるものではなく、現状維持によって繰り返し科されるペナルティです。

認識すべき「構造上のリアル」

この議論を進める上で、まずはその背景を把握することが重要です。 ホスピタリティ関連テクノロジーが長年にわたり進歩してきたにもかかわらず、大半のホテルは依然として本格的なレベニューマネジメントシステムを導入しないまま営業を続けています。

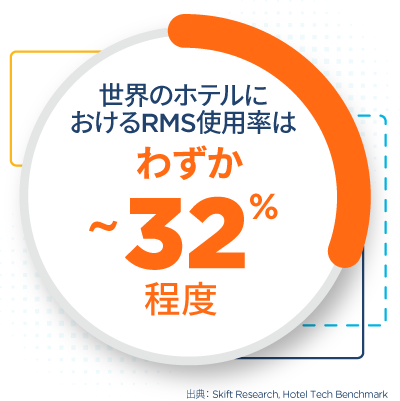

Skift ResearchのHotel Tech Benchmarkによれば、グローバル市場におけるホテルのRMS導入率はわずか32%にすぎません。 さらにその推定32%の内訳を見ても、ホスピタリティ需要の複雑性と変動に適切に対処できる設計になっているものはごく一部にすぎません。 つまり、大半のホテルが依然として手作業によるプロセスや、今日の激しい需要変動を想定して設計されていない、機能が限定的なツールに依存しているということです。

Skift ResearchのHotel Tech Benchmarkによれば、グローバル市場におけるホテルのRMS導入率はわずか32%にすぎません。 さらにその推定32%の内訳を見ても、ホスピタリティ需要の複雑性と変動に適切に対処できる設計になっているものはごく一部にすぎません。 つまり、大半のホテルが依然として手作業によるプロセスや、今日の激しい需要変動を想定して設計されていない、機能が限定的なツールに依存しているということです。

見過ごせないのは、以下で説明するコストが業績の振るわない組織だけに限定して発生するものではないという点です。 これらは、システムが変化に素早く対応できない場合、統制の取れた優秀なチームにさえも影響を及ぼす構造的制約なのです。

隠れた税金 1: 「売上の取りこぼし税」

どのホテルにとっても、絶対に無視できない根源的な真実があります。それは在庫には期限があるということです。 部屋が売れ残ったまま夜が明けてしまったり、本来ならもっと高く売れたはずの部屋を安値で売ってしまうと、その機会が失われ売上が手からこぼれ落ちていきます。

手作業や静的な手法、あるいはそれら以外の高度でないレベニューマネジメント手法に依存している組織では、その影響は明確な問題というよりも、徐々に業績が伸び悩む形で表れることがよくあります。 稼働は堅調に見えるかもしれません。 料金は妥当に思えるかもしれません。 しかし実は、需要シグナルに継続的に対応できないことで、本来実現できるはずの価値を取りこぼしているのです。

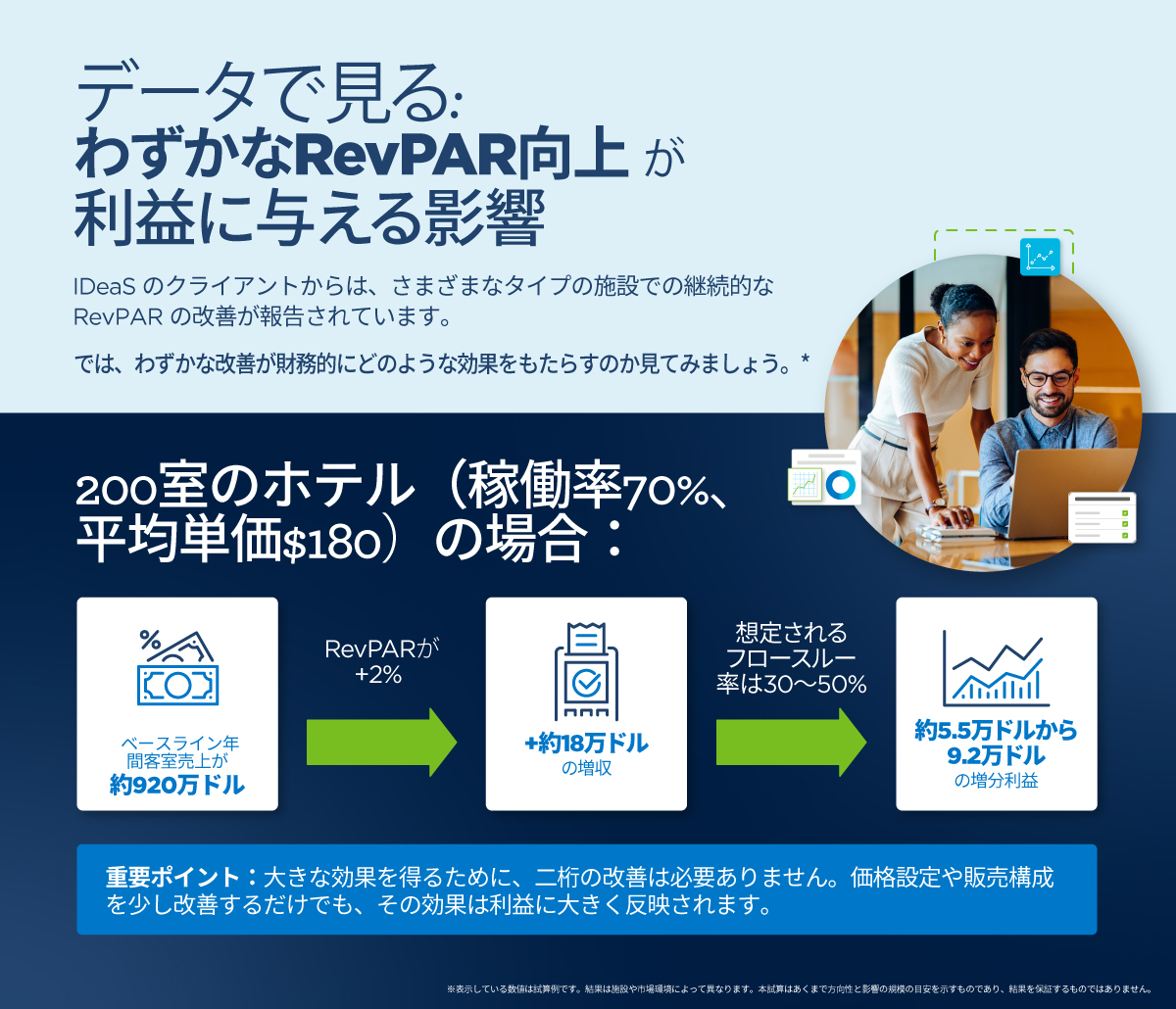

高度なRMS機能を活用しているホテルの実績を集計した結果、手作業や機能が限定的なレベニューマネジメント手法のものと比較して、業績に顕著な差があることが確認されました。 公表された結果:*

- 標準的なレベニューマネジメント手法と比較して最大約7%の業績向上

- 手動またはレベニューマネジメント未導入の場合と比較して、最大約15%の増収が見込まれるが、その効果は施設、市場、導入状況によって異なる

「それで結局、正確にはどのくらいの増収となるのか?」や「自分のチームは違うやり方でやっているがそれで十分に成果を上げている」といった数多くの理由に固執する前にまず、売上の損失は多くの場合、構造的な問題であるということをこのデータは示しています。 対応スピードが遅いシステムでは、どれほど優秀で意欲の高いチームがこれを運用したとしても、本来獲得できるはずの売上を取りこぼしてしまう傾向にあります。

この「取りこぼし」が税金のようだと言われるのは、その影響が気づかないうちに、継続的に生じ続けるためです。 こうした損失は、目立った大きなミスから生じるわけではありません。 価格、在庫、需要のわずかなズレが、毎日積み重なることによって発生するのです。

隠れた税金 2: 「在庫の誤配分税」

レベニューマネジメントは、しばしば価格設定の分野として議論されます。 実務においては、どの予約を受け、どの予約を制限し、より高い価値を生むビジネスのためにいつ供給能力を確保しておくか、といった在庫管理によっても成果は左右されます。

曖昧、画一的、あるいは一貫性のない在庫管理が行われていると、ホテルはそれ単体で見ると問題のない需要を意図せず優先してしまい、結果としてより価値の高い後々の機会を制限してしまうことがあります。 これは、需要が波のように押し寄せタイミングが重要となるコンプレッション期に特に顕著に現れます。

問題なのは、在庫の誤配分が「明らかな失敗」として見えにくいことです。 客室は今も売れています。 ホテルは依然として高い稼働率を達成しているかもしれませんが、 ビジネスミックスの価値は、本来得られたはずの水準に達していません。

ホテルは満室になっているため、この物件が本来持つポテンシャルに課される税金は表面化しませんが、 誤った配分が繰り返されることでイールドは低下し、実現できたはずの『売上アップの可能性』さえも埋もれてしまうのです。

隠れた税金 3: 「指示の遅れによる税」

変動の激しい市場では、スピードと機敏な対応が重要となります。 しかし、多くの商業チームは依然として、より安定した状況を想定して設計された指示サイクルに基づいて業務を行っています。

戦略の方向性を決める知見が、手作業による報告やスプレッドシートの突合作業、あるいは分散したシステムに依存している場合、指示そのものは正しくても、その指示のタイミングが遅れてしまうことがよくあります。 変化に気づいた時には、手を打つタイミングをすでに逃してしまっているかもしれません。

業界内の調査でも、この課題が強調されています。 最近実施されたHSMAI Voice of Revenue Managers Benchmarking Studyによると、売上マネージャーが売上創出活動に費やしている時間は業務時間の半分未満であり、データ収集や報告業務が最も大きな時間的負担となっています。

需要パターンが日々変化するとき、意思決定の遅れは明確な機会費用をもたらします。 市場が予測しにくく、ポートフォリオがより大規模かつ複雑になるにつれて、このコストは増大します。

隠れた税金 4: 「労働力の誤配分税」

多くのホスピタリティ企業は、商業部門の人員を最小限に抑えて運営しています。 同時に、システムが日常的な監視や実行業務を確実に処理できないため、こういった部門の多くは付加価値の低い作業にかなりの時間を費やしています。

売上部門や商業部門の経験豊富なリーダーがデータ収集や数値の検証に追われていると、戦略的な業務が後回しになってしまいます。 施策の検証は後回しとなり、セグメントの分析も十分に行われず、シナリオも精査されません。

この税は「無駄な人件費」として表れるものではないため、定量化することが困難です。 むしろその影響は、実現化されなかった戦略的な供給客室数として現れます。

この税があるからといって、組織が機能しなくなるわけではありません。 ただ単に、特定の意思決定が検討すらされなくなってしまうのです。

隠れた税金 5: 「商業部門の連携不足税」

予算が厳しくなるにつれ、売上、マーケティング、営業の連携はより重要になります。 しかし多くの組織では依然として、需要の先行きに関する共通認識の下でこれらの部門を連携させることができていません。

共通のシグナルがなければ、マーケティング部門は本来何もしなくても埋まっていた期間に投資してしまう可能性があります。 営業部門は、より価値の高い需要を置き換えてしまうビジネスを獲得しようとするかもしれません。 売上部門は、特定の施策が増分効果を生み出したかどうかの実証に難しさを感じている可能性があります。

この連携不足によって、無駄な労力と機会損失という二つのコストが継続的に発生することになります。 これらのコストは部門や予算全体に分散しているため正当化されやすく、また特定の原因を特定することは困難です。

しかし、時間の経過とともにこれらは業績に対する実質的な足かせとなります。特に、あらゆる投資が精査される環境ではなおさらです。

隠れた税金 6: 「予測の信頼性税」

オーナーや取締役会は、最終的に年次実績だけではなく、一貫性、ガバナンス、そして拡張性も評価します。

一貫性があり再現可能な商業パフォーマンスは、予測、展開に関する意思決定、および長期的な資産価値への信頼を高めます。 成果が手作業による介入や現場ごとの場当たり的な対応に大きく依存している場合、その信頼は損なわれていきます。

そしてその信頼がなければ、予測に対する信頼性は低くなります。 成果の説明が難しくなり、再現性も低くなります。

たとえそれが軽微であったとしても、業務上の非効率性が繰り返し発生することで、リスクに対する認識や価値評価に影響を及ぼす恐れがあります。 そして、リスクに対する認識とこれが評価に与える影響は、ホテル全体の財務健全性に多大な波及効果をもたらす可能性があります。 これを踏まえると、「何もしない」ことは価値を維持することにはなりません。 むしろ、その価値を少しずつ蝕んでいくのです。

要約

先行きが不透明な状況では、投資判断を先送りすることが賢明に思えるかもしれません。 状況によってはそれが適切な場合もあるでしょう。 ただし、意思決定を先送りすること=「現状維持」ではないということを忘れてはいけません。

行動を起こさなければ、市場環境が変化する中でも既存の課題や制約を抱え続けることになります。

RMSの刷新を先送りしても、その代償がすぐに表面化したり、劇的な影響として現れたりするとは限りません。 しかし、それは価格設定や在庫管理、対応スピード、人的リソース、連携といった領域で生じる小さな損失が積み重なり続けることを意味します。

個々の課題については対処可能かもしれません。 ですが、それらが積み重なることで問題が徐々に深刻化し、時間の経過とともに構造上の弱点として形成される可能性があります。

不確実性の高い市場環境において、問うべきは投資するかどうかではありません。 重要なのは、「何もしないことによるコスト」が「行動を起こすことで生じるコスト」をすでに上回っている分野を見極めることです。

*出典: IDeaS Benefits Measurementによる集計結果(世界約100施設の顧客データに基づくサンプル。手動運用またはRM未導入の状態、および標準的なRM運用との比較に基づいて算出。効果は施設によって異なる)。